Vida após SCHUFA: Como recuperar a sua credibilidade

Na Alemanha, quem deixa de honrar seus pagamentos acaba com o nome na Schufa. Na verdade, todos nós já temos o nome na Schufa, o que difere é o valor do nosso SCHUFA-Score. O SCHUFA-Score (medido em percentual) é uma espécie de pontuação que diminui toda vez que você deixa de pagar uma conta. Com o tempo, a sua pontuação atingi níveis tão baixos que torna-se impossível abrir conta em bancos, alugar apartamentos, fazer empréstimos ou até mesmo assinar o NetFlix.

Neste post iremos explicar como consultar a sua pontuação na Schufa, como evitar que esta pontuação caia e que passos precisam ser seguidos para você recuperar a credibilidade após um histórico negativo.

O que é Schufa?

A SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) é uma Associação de protecção ao crédito na Alemanha. Esta associação utiliza um sistema de pontos para avaliar a credibilidade do consumidor. Em outras palavras, podemos compará-la a órgãos como, o SPC e o SERASA no Brasil. A grande diferença é que o SPC e o SERASA são usados apenas para proteção de credores, enquanto aqui na Alemanha a Schufa é usada entre a população para gerar confiança e credibilidade em negociações como, por exemplo, contratos de aluguel ou prestação de serviços.

Por que o SCHUFA-Score é importante?

A pontuação Schufa (SCHUFA-Score) é um valor de probabilidade e indica o risco percentual de inadimplência. Possuir uma boa pontuação é essencial para a vida na Alemanha. A partir deste valor é calculado se um empréstimo poderá ou não ser aprovado e qual taxas de juros serão aplicadas, por exemplo. Quanto maior a sua pontuação, menor será a taxa de juros. Se o seu SCHUFA-Score estiver bem abaixo de 100%, medidas devem ser tomadas para melhorá-lo.

| Score | Avaliação |

|---|---|

| > 97,5% | Risco muito baixo |

| 95-97,5% | Risco baixo |

| 90-95% | Risco aceitável a alto risco |

| 80-90% | Risco nítidamente elavado |

| 50-80% | Risco muito elavado |

| < 50% | Zona crítica de risco |

Embora o SCHUFA-Score não seja utilizado como o único critério para determinar a capacidade creditícia, pode-se supor que as contrapartes confiam basicamente neste valor para avaliar os seus clientes. Os consumidores que têm uma pontuação abaixo de 90% já podem ter dificuldade em obter um empréstimo.

Como é calculado o SCHUFA-Score?

A verdade é que ninguém sabe exatamente. Muito provavelmente, um método matemático-estatístico é empregado para calcular um prognóstico de risco. Além do mais, a Schufa analisa todas as informações disponíveis sobre uma pessoa e as compara com os dados e as taxas de inadimplência de outros consumidores. A partir desses dados, é calculado um valor de probabilidade, que fornece informações sobre a riscos de inadimplência.

Como consultar o SCHUFA-Score?

Os consumidores que desejam obter o seu SCHUFA-Score, poderão fazê-lo diretamente através do site da Schufa. De acordo com a Seção 34 da Lei Federal de Proteção de Dados, todo consumidor tem o direito de consultar uma vez por ano gratuitamente os seus dados armazenados na Schufa.

Caso você ainda não saiba como realizar a consulta gratuita, confira o passo a passo abaixo.

Passo a passo para consulta gratuita na SCHUFA

De acordo com o artigo 15 da General Data Protection Regulation (GDPR), a SCHUFA é obrigada a fornecer toda e qualquer informação que ela detenha sobre sua pessoa (Fonte). Apesar deles estarem autorizados a cobrar uma taxa de custo por este serviço, existe a possibilidade de obter as informações gratuitamente via carta.

Este procedimento pode ser feito apenas uma vez por ano. Abaixo você encontra o passo a passo. Quem deseja obter informações com mais frequência, poderá fazê-lo através de um dos serviços adicionais oferecidos pela SCHUFA.

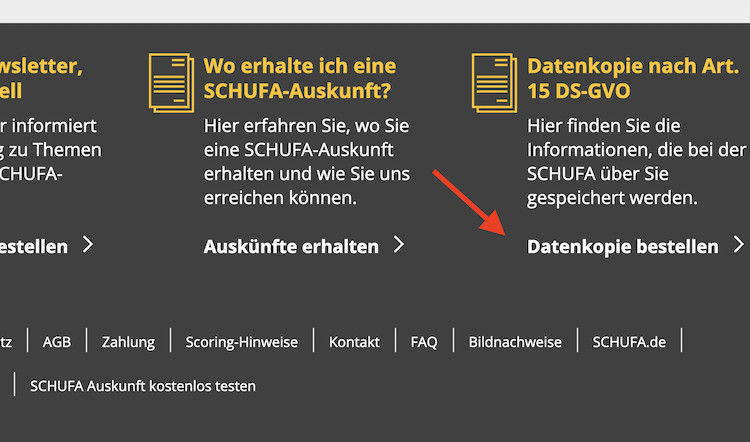

Primeiro passo: acesse o site da SCHUFA

Entre no portal da SCHUFA através deste link. Lá você encontra mais links para diversos serviços pagos oferecidos pela SCHUFA. Para acessar o formulário do serviço gratuito, navegue até o rodapé do site e clique no link de "Datenkopie bestellen".

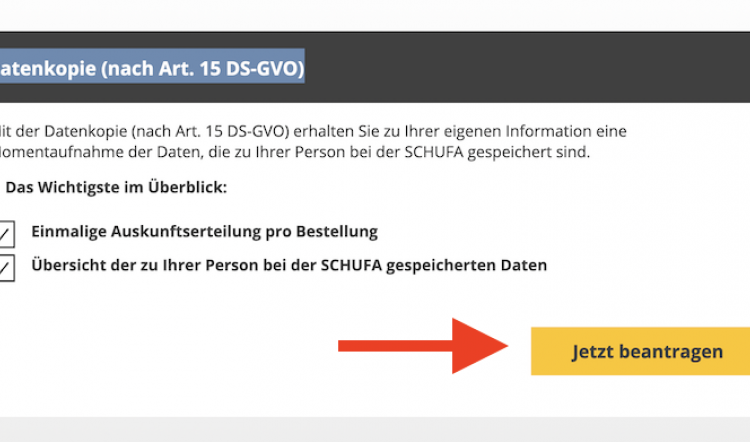

Passo 2: Acesso o formulário de requerimento

O segundo passo consiste em acessar o formulário online para fazer o requerimento dos seus dados. Após clicar no link do passo 1, você será redirecionado(a) para uma página com o link direto para o formulário online. Preste bem atenção, pois há 2 links: apenas o primeiro link te leva para o formulário de requerimento gratuito. Clique no botão de "Jetzt beantragen" dentro da caixa entitulada "Datenkopie (nach Art. 15 DS-GVO)".

Passo 3: preencha o formulário

Preencha todos os campos obrigatórios do formulário. Os campos obrigatórios estão sinalizados com um asterísco *. É obrigatório fornecer um endereço dentro da Alemanha onde você está cadastrado(a). Caso você não esteja mais vivendo na Alemanha, leia as instruções abaixo.

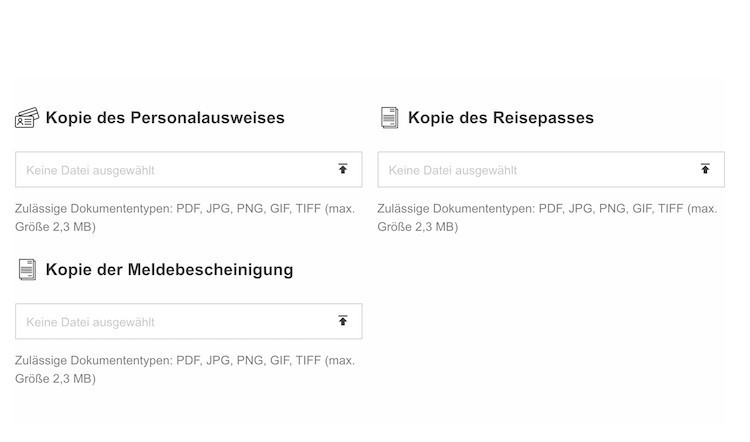

Passo 4: Faça Upload da sua identidade ou passaporte

Após preencher as suas informações pessoais, navegue até o rodapé do formulário. Lá você encontrará os campos para fazer upload do seu comprovante de residência e do seu documento de identidade.

Digitalize uma cópia do seu passaporte e do seu Meldebescheinigung com ajuda de um scanner. Salve os arquivos em formato .jpg ou .pdf no seu computador.

Caso você possua identidade alemã, o seu endereço estará visível no verso da identidade e portanto não será necessário fazer upload do Meldebescheinigung.

Agora clique nos campos de "Kopie des Reisepasses" e "Kopie der Meldebescheinigung" para inserir a cópia do passaporte e comprovante de residência respectivamente.

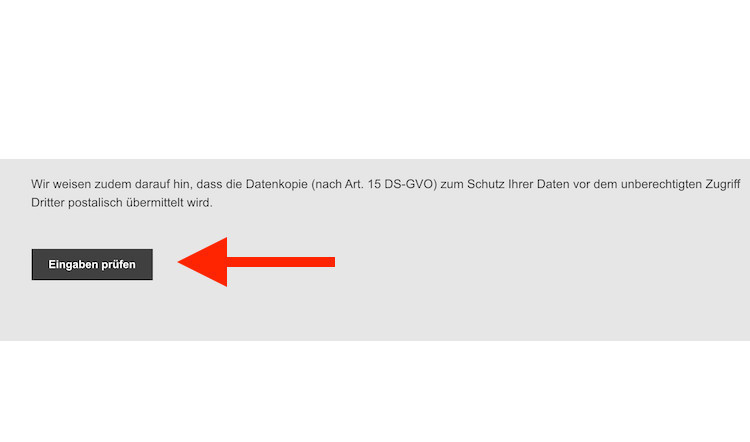

Passo 5: envie o formulário

Agora basta clicar no botão de "Eingaben prüfen" para confirmar os dados antes de enviá-los definitivamente para a SCHUFA. Enviado o formulário, o seu pedido será processado e os registros serão enviados gratuitamente para o endereço que você forneceu no formulário. O tempo de espera é normalmente de 14 dias, porém atualmente atrasos ocorrem com frequência.

Como consultar a SCHUFA fora da Alemanha?

Os passos descritos acima são recomendados para quem tem residência fixa e registrada na Alemanha. Se esse não é o seu caso, restam as seguintes opções:

- Gaste o seu alemão e entre em contato com a SCHUFA diretamente. A forma mais fácil é mandando um e-mail para meineSCHUFA@schufa.de ou uma carta para o endereço Schufa Holding Ag, Postfach 61 04 10, 10927 Berlin, Germany. Inclua o seu nome completo, data de nascimento, cópia do passaporte, endereço onde viveu na Alemanha e até uma cópia do seu Abmeldung no Ausländerbehörde (opcional).

- Contrate um dos serviços online da SCHUFA. Após fechar o seu contrato, você receberá acesso online irrestrito aos seus dados. OBSERVE que esses serviços são assinaturas com um tempo mínimo de 12 meses! Não há como contratar por apenas 1 mês. Você deve cancelar a assinatura mais tardar um mês antes do vencimento do contrato ou o mesmo será prolongado por mais um ano automaticamente!

Como melhorar o SCHUFA-Score?

Se você constatou que já está com uma pontuação baixa, siga os passos abaixo para reverter a situação. Lembre-se que a sua pontuação não irá melhorar da noite para o dia. O cálculo do Score é feito uma vez a cada 3 meses e atualizada no quartal seguinte. Em geral, pode-se dizer que a melhoria irá acontecendo gradualmente caso não sejam registrados novos casos de inadimplência contra você.

As dicas abaixo podem ajudá-lo(a) a melhorar a sua pontuação

Cancele todas as contas bancárias e cartões de créditos extras que você possui.

Aparentemente, a Schufa avalia múltiplas contas bancárias e múltiplos cartões de crédito de forma negativa. Se você possui múltiplas contas, feche todas as que não utiliza e tente concentrar toda a sua vida financeira num único lugar. Faço o mesmo com contratos de telefonia móvel.

Evite trocar de conta bancária o tempo todo

A concorrência faz com que os bancos utilizem métodos cada vez mais atrativos para roubar clientes um dos outros. Não caia na tentação e, se possível, permaneça no mesmo banco. Uma conta bancária antiga é um sinal positivo para a Schufa.

Pague as faturas em dia

É lógico que nem todas as faturas atrasadas são registradas diretamente na Schufa. Só depois de dois avisos por escrito, entre os quais é preciso passar pelo menos quatro semanas, um credor pode informar a Schufa sobre o atraso no pagamento. Este é o caso não apenas para as taxas de crédito, mas, por exemplo, também para a conta de luz. Utilize o sistema de débito automático para realizar pagamentos recorrentes.

Evite fazer consultas de crédito online

Toda vez que um pedido de crédito é feito online, por exemplo, um registro é criado na Schufa. Muitos registros de pedidos de crédito são avaliados de forma negativa. Se você está usando uma ferramenta online para calcular condições de empréstimo, certifique-se que esta ferramenta não efetua um pedido direto de crédito e sim apenas um pedido de condições de crédito (Kreditkonditionenanfrage).

Evite mudança constante de endereço

Quanto maior o tempo de residência no mesmo local, maior é a confiança da Schufa em você. Constante mudanças de endereço podem significar que você está correndo de alguém...como por exemplo do cobrador.

Corrija imediatamente erros nos dados armazenados pela Schufa

Se ao fazer a consulta na Schufa você perceber que algo não está 100% correto, junte as provas e faça um pedido de correção imediatamente. Por lei, uma empresa tem exatamente um mês para enviar informações da quitação de pagamentos para a Schufa. Muitas vezes, porém, esta atualização é feita atrasada ou de forma errada.

Consulte os seus dados regularmente

Se você já está com a pontuação baixa, consultas regulares do seus dados sinaliza para a Schufa que você está monitorando a situação. No entanto, lembre-se que você tem um número limitado de consultas gratuitas por ano.

Comentários