Seguro de carro na Alemanha: o essencial

Imagem: Mohamed Hassan

O seguro veicular é obrigatório na Alemanha (Fonte). Apesar dos portais de carro oferecerem ofertas bem atraentes, quem deseja comprar um carro na Alemanha precisa, antes de tudo, se preocupar com os custos anuais de manter o veículo. Um dos custos anuais mais significativos para os motoristas é o seguro veicular.

Nesta matéria, explicaremos como funcionam os seguros de carro na Alemanha e mencionamos tudo que você precisa saber antes de fechar um contrato com uma seguradora alemã.

Conteúdo

Seguros de carro na Alemanha

O termo alemão para seguro é Versicherung. A palavra “seguro veicular” pode ser traduzida como Autoversicherung, Kraftfahrzeugversicherung ou abreviada como Kfz-Versicherung. O seguro veicular com cobertura de danos causados a terceiros é obrigatório na Alemanha (Fonte) e é um dos pré-requisitos para cadastrar o veículo.

Após contratar a apólice, a seguradora emite um número de seguro eletrônico eVB (elektronische Versicherungsbestätigung). Este número é mencionado posteriormente nos documentos de matrícula do veículo (Fahrzeugbrief e Fahrzeugschein).

Categorias de seguros de carro na Alemanha

Existem três tipos de cobertura na Alemanha:

- Kfz-Haftpflichtversicherung (cobertura de responsabilidade civil)

- Teilkaskoversicherung (seguro de cobertura parcial)

- Vollkaskoversicherung (seguro abrangente)

Kfz-Haftpflichtversicherung (cobertura de responsabilidade civil)

Haftpflichtversicherung ou em suma, Haftpflicht é o seguro mais básico e obrigatório para registrar um veículo. Em caso de acidente, o condutor responsável pelo acidente é legalmente obrigado a cobrir todos os danos a outros veículos ou bens, e também os custos médicos em caso de lesão.

O seguro Haftpflicht cobre todos os danos a terceiros em caso de sinistro. No entanto, o Haftpflicht não cobre quaisquer danos do segurado, caso o mesmo ou mesma tenha causado o acidente (Fonte).

Teilkaskoversicherung (seguro de cobertura parcial)

O Seguro de cobertura parcial ou Teilkaskoversicherung não é exigido por lei . Esta modalidade de seguro inclui todos os benefícios do seguro Haftpflicht descrito acima e ainda extende a cobertura do veículo em casos de roubo, incêndio, danos nos vidros, danos causados por animais ou catástrofes climáticas (Fonte). Esta modalidade de seguro faz sentido apenas para carros novos ou semi-novos com algum valor de mercado.

Vollkaskoversicherung (seguro abrangente)

O Vollkaskoversicherung oferece cobertura de primeira linha e é, também, o mais caro. Esta modalidade de seguro cobre danos causados por culpa própria ou de terceiros, incluindo vandalismo e danos de terceiros desconhecidos (Fonte).

Algumas financiadoras impõem o seguro Vollkasko como condição para financiamento de carros novos.

Quanto custa o seguro de carro na Alemanha?

Não existe um preço pré-determinado para um seguro veicular na Alemanha; o prêmio é calculado a partir de vários fatores. De acordo com uma matéria da seguradora Verti, em 2021 os alemães desembolsam anualmente em média 250 Euros com Kfz-Haftpflichtversicherung, 340 Euros com Teilkasko e cerca de 565 Euros com Vollkaskoversicherung. Leve em consideração que esses valores representam apenas uma média e podem variar de acordo com os fatores abaixo.

Fatores que influenciam o valor do seguro

Como mencionamos anteriormente, o custo do seguro não é fixo. Ele varia de caso para caso de acordo com os seguintes fatores:

- Ocorrência de acidentes

- Tempo de carteira (na Alemanha ou exterior)

- Modelo do automóvel

- Valor da franquia

- Região

- Tipo de combustível

Ocorrência de acidentes

O acionamento do seguro sempre acarreta num aumento do prêmio no ano seguinte. Quanto menos você acionar o seguro, melhor. Isso vale apenas para sinistros causados por você. Acidentes causados contra você não influenciam no encarecimento da apólice.

Todo segurado possui um histórico conhecido como 'Schadenfreiheitsklasse' ou, em resumo, 'SF-Klasse'. Quanto menor a sua posição na SF-Klasse, mais caro será o seguro (Fonte). A classe SF (Schadenfreiheitsklasse ou SF-Klasse) será explicada em mais detalhes abaixo.

Dica: Em caso de danos menores, é aconselhável liquidar o pagamento no local sem envolver a seguradora.

Tempo de carteira

Outro fator que exerce um peso considerável no valor do seu seguro é a sua experiência de direção. Motoristas com carteiras emitidas há pouco tempo pagam mais por seus seguros.

Todo segurado começa na SF-Klasse 0 e paga, portanto, o valor máximo do seguro. O mesmo irá permanecer nesta classe cerca de um ou dois anos se estiver dirigindo regularmente. Os condutores iniciantes que não estejam circulando ativamente, serão considerados inexperientes até três anos após emissão da carteira de motorista (Fonte).

Experiência de direção no exterior

Algumas seguradoras alemãs reconhecem o seu tempo de direção em outros países. Isso vale especialmente para o tempo de direção acumulado em outros países da União Europeia. Você pode, inclusive, apresentar um nada-consta da seguradora estrangeira demonstrando que você não acionou o seguro com frequência (Fonte).

Caso a sua seguradora se recuse a reconhecer o seu tempo de direção no exterior, experimente consultar outra seguradora.

Typklasse do modelo do carro

A Associação de Seguradoras Alemãs (GDV) possui um banco de dados de acidentes de todos os modelos de veículos vendidos no país. Com base nesses dados, cada modelo recebe uma classificação conhecida como "Typklasse".

Modelos com índices de acidentes mais altos têm taxas de seguro mais caras. Curiosamente, modelos menores - mais populares entre os iniciantes - costumam apresentar índices de acidentes maiores e podem custar mais para segurar. Da mesma forma, apólices para carros mais possantes também custam mais (Fonte).

Valor da franquia

O valor da franquia (em alemão: Selbstbeteiligung) combinada entre a seguradora e o segurado também influencia o valor do prêmio. Via de regra, quanto maior o valor da franquia, menor será o valor anual do seguro.

Região

Motoristas de áreas urbanas pagam mais por seus seguros do que os motoristas no campo. Além disso, áreas com taxas de criminalidade comparativamente mais altas têm custos de seguro mais elevados (Fonte).

Quantidade de motoristas segurados

Dependendo da seguradora, o custo do seguro aumenta com o número de motoristas segurados. Se um segundo motorista, por exemplo um filho, causar um acidente sem que o mesmo esteja cadastrado na apólice, a seguradora pode se recusar a cobrir os danos .

Outros fatores

Outros fatores relevantes para o preço do seguro de carro na Alemanha são:

- Ano do modelo do carro

- Idade do motorista

- Tipo de uso do veículo

- Tipo de combustível

O que é a Schadenfreiheitsklasse (SF-Klasse)?

A Schadenfreiheitsklasse ou simplesmente SF-Klasse é uma escala para classificar o risco que a seguradora corre para cobrir um determinado segurado. As seguradoras usam essa escala para calcular o prêmio.

A SF-Klasse vai de 0 a 50 e indica o número de anos dirigidos sem sinistro (Fonte). Um motorista novo, sem qualquer histórico, é classificado na SF-Klasse 0. Isso corresponde a 0% de desconto ou 100% do valor da apólice.

Uma regra geral para calcular a sua posição na SF-Klasse é a seguinte:

SF-Klasse = Anos de direção sem acidentes - 1

Quanto mais tempo o segurado dirigir sem acionar a apólice, mais elevada será a sua posição na SF-Klasse e maior será o desconto no seguro do ano seguinte. Já após o segundo ano de direção sem sinistro, o segurado já pode garantir um desconto de até 15% (Fonte).

Observação: A SF-Klasse é empregada apenas no cálculo das coberturas de "Vollkasko" e "Haftpflicht", já que a cobertura "Teilkasko" cobre riscos que não são influenciados pela habilidade do motorista (por exemplo: roubo, tempestades, etc) (Fonte).

Atenção: O valor do desconto oferecido varia de seguradora para seguradora. A tabela abaixo oferece apenas uma base.

| SF-Klasse | Condições | Desconto (SF-Rabatt em %) | Contribução (em %) |

|---|---|---|---|

| SF 46 - 50 | 46 - 50 anos sem acidente | ca. 83 % | ca. 17 % |

| SF 41 - 45 | 41 - 45 anos sem acidente | ca. 82 % | ca. 18 % |

| SF 37 - 40 | 37 - 40 anos sem acidente | ca. 81 % | ca. 19 % |

| SF 31 - 35/36 | 31 - 35/36 anos sem acidente | ca. 80 % | ca. 20 % |

| SF 26 - 30 | 26 - 30 anos sem acidente | ca. 75 % | ca. 25 % |

| SF 16 - 25 | 16 - 25 anos sem acidente | ca. 65 - 70 % | ca. 35 - 30 % |

| SF 9 - 15 | 9 - 15 anos sem acidente | ca. 55 - 60 % | ca. 45 - 40 % |

| SF 5 - 8 | 5 - 8 anos sem acidente | ca. 45 - 50 % | ca. 55 - 50 % |

| SF 4 | 4 anos sem acidente | ca. 40 % | ca. 60 % |

| SF 3 | 3 anos sem acidente | ca. 30 % | ca. 70 % |

| SF 2 | 2 anos sem acidente | ca. 15 % | ca. 85 % |

| SF 1 | 1 ano sem acidente | ca. 0 % | ca. 100 % |

A classe mais elevada é a SF-50, onde os descontos podem ultrapassar os 80%. Obviamente, até um segurado na classe SF-50 pode perder seu status caso o seguro seja acionado.

Além das classes listadas acima, existem as classes especiais para condutores novos ou condutores considerados de alto risco.

| SF-Klasse | Contribuição em % | Motivo |

|---|---|---|

| SF 1/2 | ca. 100-140 % | Novos segurados com 3 ou mais anos de carteira |

| SF 0 | ca. 200-260 % | Motoristas iniciantes |

| SF M | ca. 240-280 % | Rebaixados da SF 0 ou Sf 1/2 |

Transferência da SF-Klasse

Em alguns casos, a SF-Klasse pode ser transferida de um condutor para outro (Fonte). Este é o caso, por exemplo, quando o titular do seguro envelhece ou falece e o veículo passa a ser conduzido exclusivamente por outra pessoa. Atenção! Há alguns "poréns" na transferência que merecem ser mencionados:

- O doador de SF-Klasse perde as SF-Klasse que doar.

- O beneficiário pode receber apenas o número de anos de idade da sua própria carteira. Por exemplo: Se você tem carteira há 3 anos, poderá receber apenas o equivalente a 3 anos de doação.

A transferência de SF-Klasse faz, portanto, pouco sentido para um condutor iniciante com 0 anos de experiência (Fonte).

Transferência de SF-Klasse de moto para carro

A transferência de SF-Klasse também pode ocorrer de uma apólice de moto para uma apólice de carro (Fonte). Se você passou os últimos anos conduzindo uma moto com no mínimo 50 cc e agora pretende conduzir um carro, poderá transferir a sua SF-Klasse para a apólice do carro. É importante observar, no entanto, que a SF-Klasse de motocicletas é calculada de forma diferenciada.

Transferência de SF-Klasse com Carsharing

Se você não possuía carro próprio no passado e adquiriu toda experiência de direção conduzindo apenas veículos de empresas de Carsharing, poderá ter este tempo reconhecido pela seguradora (Fonte).

Quando trocar de seguro automóvel na Alemanha?

Na Alemanha existe uma vasta gama de apólices de seguro automóvel. Existem grandes diferenças entre as tarifas em termos de custos e serviços. Se você descobrir ao comparar que seu seguro anterior é relativamente caro ou que recebe benefícios insuficientes, então é hora de mudar o seguro do seu carro.

Considere uma troca de seguro nas seguintes situações (Fonte):

Mudança de motorista ou no número de motoristas

Se novos motoristas (principalmente motoristas novatos) forem adicionados ou se motoristas forem removidos, poderá haver mudança no valor do prêmio do seguro. Nesses casos, faz sentido comparar as ofertas do mercado e, se necessário, trocar seu seguro atual.

Mudança de proprietário/trocas de veículo

Tanto a mudança de proprietário como a troca de veículo dão direito a anular o seguro do automóvel para garantir uma tarifa melhor. Se o titular da apólice mudar, você pode fazer uso do direito extraordinário de rescisão.

Em caso de mudança de endereço

Sua tarifa regional pode mudar após você se cadastrar num novo endereço, o que pode acarretar em custos maiores ou menores. Mudança de endereço não garante um direito especial de rescisão, mas você pode esperar para rescindir dentro dos termos do contrato e depois mudar de seguradora.

Em caso de sinistro

Em caso de danos, você tem direito a uma rescisão especial do seguro. Mesmo que a seguradora se recuse a liquidar o sinistro, você tem o direito de rescisão extraordinária e de alterar o seguro do seu carro.

Em caso de aumento do prêmio

Como vimos anteriormente, todo dano resulta em um aumento do prêmio. Nesses casos, você também tem direito a uma rescisão especial do seu contrato.

Dica: Vale a pena comparar as ofertas das seguradoras de carro uma vez por ano para ter certeza de que está recebendo a cobertura de que precisa.

Seguro para veículos alugados

As locadoras de carro na Alemanha já oferecem o seguro embutido no aluguel do carro. Sempre é possível adquirir coberturas extras que diminuem ou anulam a franquia em caso de sinistro. Tire todas as dúvidas diretamente na locadora antes de fechar o contrato de aluguel.

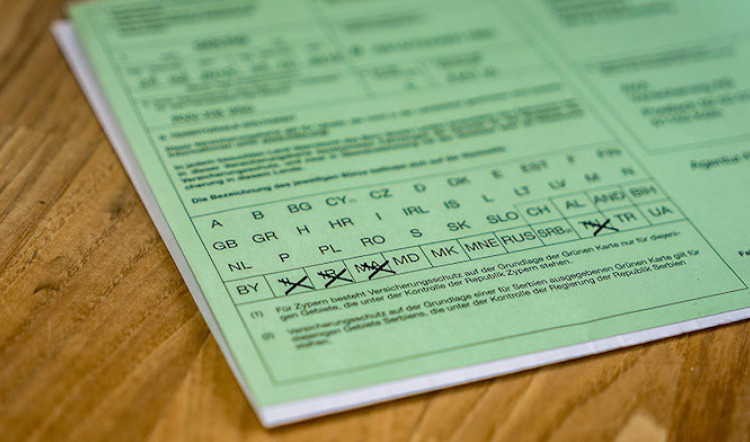

Grün Karte: cartão de seguro internacional

Em bom alemão oficial, o Grüne Karte é chamado de "Internationale Versicherungskarte für den Kraftverkehr" (cartão de seguro internacional). Ele comprova que o veículo possui seguro de responsabilidade civil (veja KFZ-Haftpflichtversicherung acima).

Em alguns países, o cartão de seguro internacional deve ser apresentado já na fronteira, portanto, tenha-o sempre com você ao viajar. Em caso de acidente no exterior, o cartão pode facilitar muito a regularização do sinistro, pois contém informações importantes sobre o proprietário e a seguradora do carro (Fonte).

Você pode obter o seu cartão de seguro internacional diretamente da sua seguradora.

Lista de países que exigem Grüne Karte:

Abaixo listamos os países que costumam exigir o cartão internacional de seguro (Fonte). O cartão não é exigido para trafegar entre os países da União Europeia.

- Albania

- Azerbaijão

- Bielorussia

- Bosnia-Herzegowina

- Iran

- Israel

- Marrocos

- Macedonia

- Moldavia

- Rússia

- Tunísia

- Turquia

- Ucrânia

Seguro para veículos adicionais

Todo veículo adicional pode ser segurado sob a mesma apólice com a mesma seguradora. O seguro de veículos adicionais é conhecido na Alemanha como “Zweitwagenversicherung” (Fonte).

A grande vantagem do “Zweitwagenversicherung” (Seguro de segundo carro) é o preço. Ele é consideravelmente mais baixo do que contratar uma apólice individual para cada veículo (Fonte).

Na maioria das seguradoras, a apólice do veículo adicional é cobrada com base na SF-Klasse ½, considerando que o veículo principal esteja segurado também com base na SF-Klasse ½ ou superior (Fonte). Na melhor das hipóteses, a apólice do veículo adicional poderá ser baseada na mesma SF-Klasse do veículo principal. Para isso, as seguintes condições precisam ser satisfeitas (Fonte):

- O veículo adicional está cadastrado no nome do titular do seguro do veículo principal

- O veículo adicional será utilizado apenas pelo titular do seguro do veículo principal

- O seguro do veículo principal já atingiu pelo menos a SF-Klasse 1/2

Seguro adicional para o carro dos filhos

Aqui na Alemanha é comum os pais segurarem os veículos dos filhos como veículo adicional ou “Zweitwagen”. Neste caso, o seguro é cobrado com base na SF-Klasse ½ e não na SF-Klasse 0 (aplicada a motoristas iniciantes). Esta pequena elevação na SF-Klasse pode acarretar em descontos de até 30% na apólice. Se os filhos causarem um acidente com o veículo adicional, o rebaixamento da SF-Klasse ocorre apenas para o veículo adicional e não no principal.

Como pagar menos por seguro de carro na Alemanha?

Vamos encerrando a matéria com a pergunta que deve estar passando pela cabeça de muitos que acabam visitando este post: qual a melhor maneira de pagar o menos possível de seguro todos os anos?

Como vimos anteriormente, a resposta para esta pergunta depende de muitos fatores. Abaixo resumimos tudo que você precisa saber para desembolsar o mínimo possível:

- Compare ofertas

- Escolha a cobertura certa

- Evite carros e modelos caros de segurar

- Pague anualmente

- Evite acionar o seguro (se possível)

Compare ofertas

A melhor, maior e única coisa que você deve fazer para garantir o melhor preço é garantir as ofertas das seguradoras. Se o seu alemão ainda não é muito bom ou se você não tem tempo de ir pessoalmente na seguradora, utilize uma ferramenta com o TarifCheck.

Clique aqui e compare ofertas agora!

Escolha a cobertura certa

Como vimos anteriormente, a cobertura de responsabilidade civil é obrigatória para todos os veículos na Alemanha. Neste caso, a única maneira de economizar é mudar de seguradora. As coberturas de Teilkasko e Vollkasko são sempre opcionais e em alguns casos supérfluas. Coloque na ponta do lápis qual o valor real do seu veículo e compare-o com o valor anual que você paga pelas coberturas opcionais.

Evite carros e modelos caros de segurar

O modelo do carro também exerce um peso considerável no valor da apólice. Se a sua meta é economizar, evite carros esportivos, cabrios ou carros de modelos especiais. Nesta página do ADAC, você encontra um resumo dos carros mais baratos para segurar e manter.

O tipo de combustível também é um fator a ser considerado. Carros com motor diesel são mais caros de segurar. Ponha tudo na ponta do lápis para saber se as economias com diesel compensam os gastos com o seguro.

Como mencionamos anteriormente, todos os carros vendidos na Alemanha estão classificados numa escala conhecida como “Typklasse”. Quanto maior a Typklasse do modelo, mais caro será o seguro (Fonte).

Você pode verificar a Typklasse do seu automóvel através desta ferramenta online.

Pague anualmente

A maioria das seguradoras oferece um desconto para quem paga o seguro em parcelas anuais ao invés de mensais.

Evite acionar o seguro com frequência

O prêmio do seu seguro aumenta todas as vezes que o seguro é acionado. Se o seu sinistro foi pequeno, ponha na ponta do lápis se vale a pena ou não acionar o seguro.

Leve em consideração o valor da franquia e o aumento do prêmio que você terá que pagar no ano seguinte.

Comentários