Evite ficar desamparada na aposentadoria

Imagem: Erika Wittlieb no Pixabay

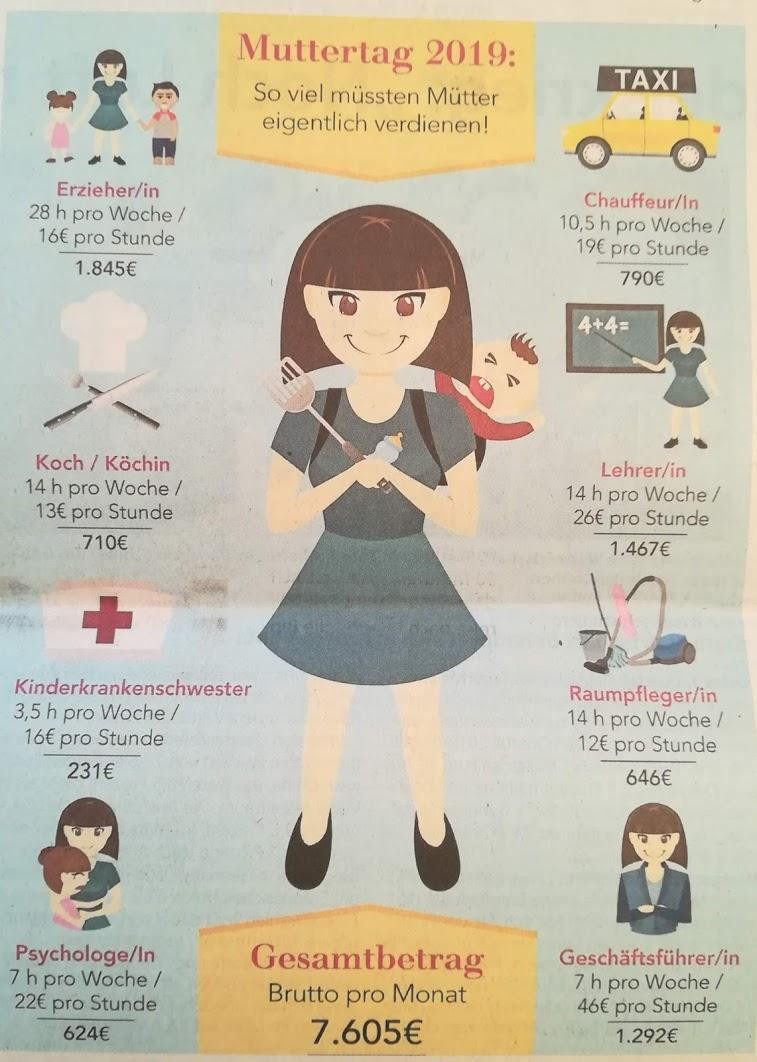

No dia das mães desse ano, saiu no jornal Münchner Merkur (Nr. 109, Wochenende 11 12 Mai 2019) um artigo com o título: “Frauen müssten egoistischer sein” e o gráfico (acima) que ilustra todas as funções que uma mãe exerce no lar (educadora, cozinheira, enfermeira, psicóloga, motorista, professora, faxineira, administradora) considerando uma carga horária de 14 horas por dia e calculando os honorários com base na hora de trabalho média de cada profissional citado na Alemanha, no final aparece o salário mensal bruto que uma mãe deveria ganhar:

7.605€

O artigo, no entanto, não é um levante feminista, e sim, uma entrevista com uma expert em finanças alertando às mulheres para a pobreza na velhice, dado que as mulheres na Alemanha são as que menos contribuem com a previdência social, as que tem maior longevidade e, portanto, as que sofrem na velhice com a falta de recurso para manterem-se.

Segue abaixo a tradução livre do artigo:

No dia das mães recebe-se da família muitos “obrigados” bem-intencionados. Contudo esse dia pode também ser uma oportunidade de se pensar nos próprios meios de subsistência na velhice, esclarece Gabriele Widmann, do Investmentgesellschaft Deka (Sociedade de Investimentos Deka). Por que as mulheres recebem menos aposentadoria, se é porque elas investem mal o dinheiro e o que fazer para evitar a pobreza na velhice, sobre esses assuntos conversamos com a perita na área de mercado de capital.

Estatisticamente falando, as mulheres recebem 1/3 menos aposentadoria que os homens. A que se deve isso?

Isso começa pelo fato de que as mulheres contribuem menos com a previdência social que os homens. E isso, por sua vez, se deve ao fato, de que mulheres, tendencialmente, exercem profissões em que não se ganha muito, como por exemplo, na área social. Além disso, nós mulheres, fazemos pausa na nossa carreira ou trabalhamos em período parcial para criar os filhos ou cuidar de familiares. Por isso contribuímos menos e não fazemos carreira profissional tão facilmente quanto os homens. Tudo isso leva a contribuir e receber menos aposentadoria.

Por esse motivo, as mulheres devem preocuparem-se a tempo com a sua aposentadoria. Outro motivo é que elas vivem mais que os homens, ou seja, precisam prevenir-se com muito mais antecedência. Mas poucas o fazem.

Exatamente. Eu vejo muitas mulheres que dizem: “Esse assunto não me interessa” ou “Eu não entendo nada disso.”

A consequência é que, segundo uma pesquisa, cerca de 20% das mulheres deixam assuntos de finanças basicamente para os seus maridos.

Só? Eu tenho a impressão de que é muito mais que isso. Muitas mulheres dizem: “o meu marido é que trata disso”. Ainda mais assustador: os investimentos, poupanças, aplicações estão todas somente nos nomes dos maridos. Muitas mulheres não tem ideia, que, em caso de separação, elas não têm acesso ao dinheiro.

O que se deve fazer?

Sentar com o marido / companheiro e fazer um inventário dos bens. O que é meu, o que está no meu nome? O que eu posso pôr em meu nome? Independentemente se a mulher trabalha ou não. Ela tem direito de que uma parte da renda familiar seja empregada na sua aposentadoria. Isso tem que ser esclarecido com o parceiro. Nesse ponto devemos ser egoístas.

Como saber quanto de dinheiro eu precisarei na velhice?

Isso é difícil de responder, pois há muitos fatores incertos. Como se desenvolverá a inflação? Quanto será o custo de vida? A assistência na velhice custará menos se feita por robôs? Ou custará mais porque haverá menos mão de obra? Todas as variáveis são incertas.

O que fazer?

Olhar o seu comprovante de aposentadoria (Rentenbescheid). Ali consta o quanto, tendencialmente, você receberá. E examinar os gastos atuais. Quanto maior a discrepância entre os valores (renda e gastos), o mais rápido se deve agir para que haja o suficiente para investir na futura aposentadoria.

Quanto eu devo investir?

Há uma regra geral, que diz que se deve poupar cerca de 5% da renda mensal líquida.

E se eu não conseguir?

Não fazer nada é uma alternativa que não deve existir. Então é melhor economizar, nem que seja pouco. Tudo depende da idade. Quem está abaixo dos 30 anos, já bastam 50€ por mês. Quem já está perto dos 50 anos deve contar com um valor acima de 100€. Tudo depende muito do tipo de aplicação em que se investe. Por isso meu conselho, atente-se a tempo para o assunto, informe-se, procure um especialista para lhe explicar e orientar sobre os possíveis tipos de investimentos, antes que seja tarde demais ou que você seja pega desprevenida.

Comentários